최근 방문

"한국에만 있는 '특이 요인', 가계 빚더미 키웠다"...jpg

3분기 가계대출 규모가 또 최대치를 경신했습니다. 가계빚이 빠르게 늘고 있다는 소식 계속 전해 드리게 되는데

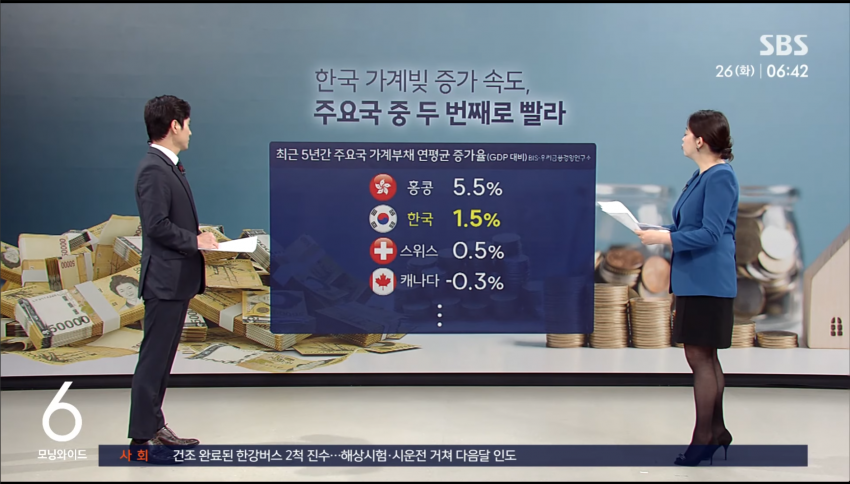

국제결제은행이 비교해 놓은 GDP 대비 가계빚 비중이 큰 나라 10개 선진국 중에서 홍콩 다음으로 두 번째로 빠른 속도입니다.

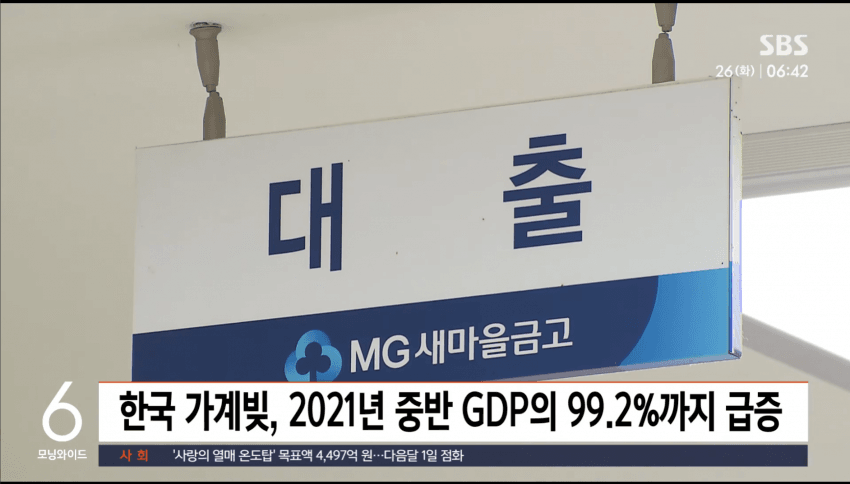

가장 심각했던 시기가 2021년 3분기입니다.

이때 우리나라의 가계빚 규모가 국제결제은행 집계로 GDP의 99.2%까지 커졌는데요.

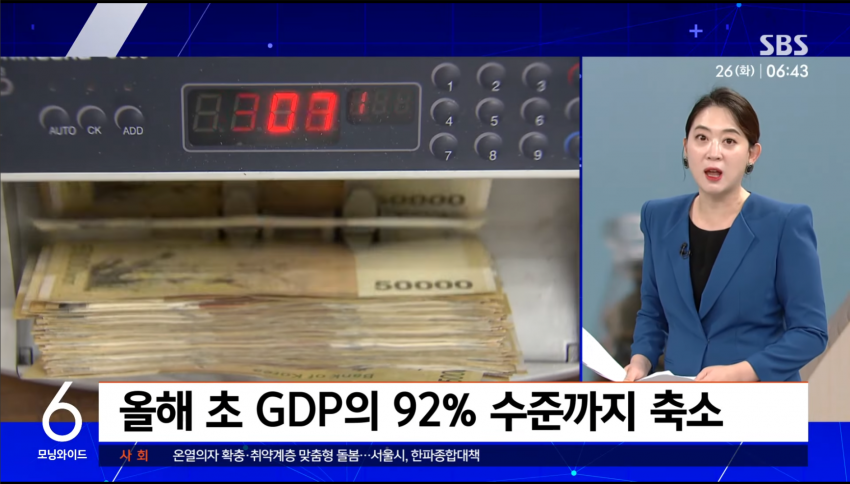

이후에 조금씩 낮아져서 올해 1분기 말 기준으로 GDP의 92% 수준까지 내려온 걸로 추산되기는 합니다.

최근 3년 동안 금리가 높았기 때문에 빚을 좀 갚는 모습이 더러 나타난 것도 작용했지만요.

사실 이 기간에 우리나라 GDP가 늘어나는 속도가 가계빚 증가속도보다 빨랐다 보니 상대적으로 가계빚이 약간 작아 보이게 됐다는 분석입니다.

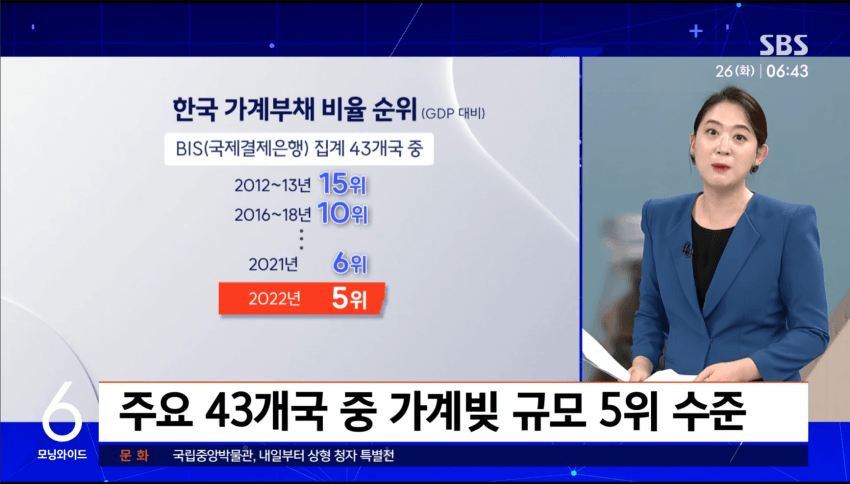

하지만 여전히 국제결제은행이 집계하는 43개 나라 중에서 우리는 다섯 번째로 가계빚 규모가 큰 나라입니다.

우리나라의 가계빚 늘 심각한 문제라고 했지만 사실 10년 전 정도까지만 해도 43개 나라 중에서 따져보면 15위 수준이었습니다.

중간보다는 빚이 좀 많은 편이네 싶은 정도였는데 급속도로 순위가 올라가면서 2022년 기준으로 5위까지 왔습니다.

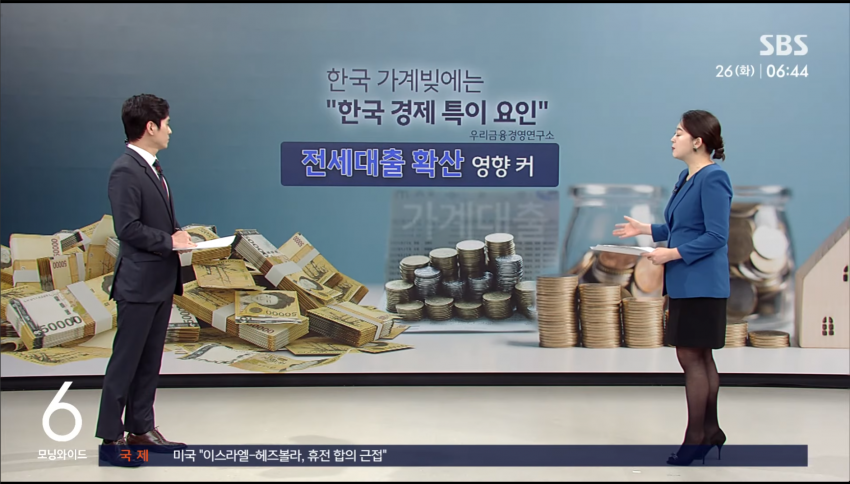

한국의 가계빚이 이렇게까지 비대해지게 된 이유, 첫 번째로 전세자금대출이 지목됐습니다.

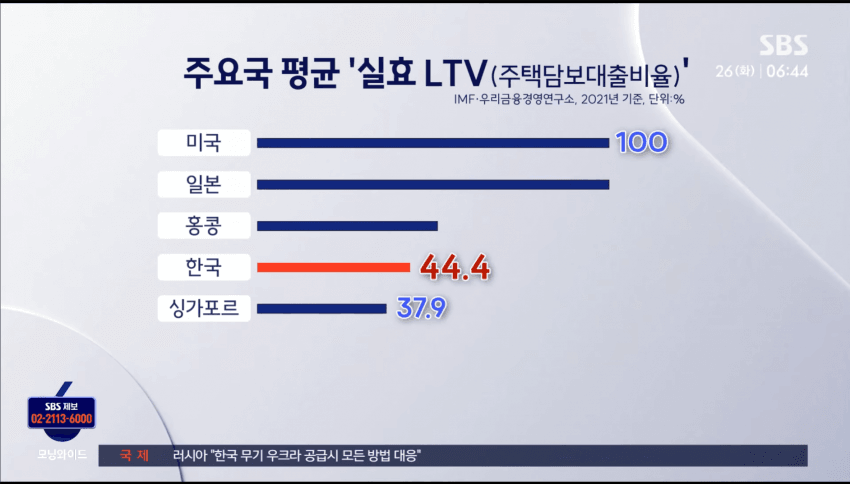

사실 우리나라는 가계빚 급증을 막기 위해서 사려는 집의 가격 대비해서 대출받을 수 있는 돈의 규모, 즉 LTV 규제는 주요국 중에서 싱가포르 다음으로 두 번째로 엄격하게 해왔다는 게 우리금융연구소의 분석입니다.

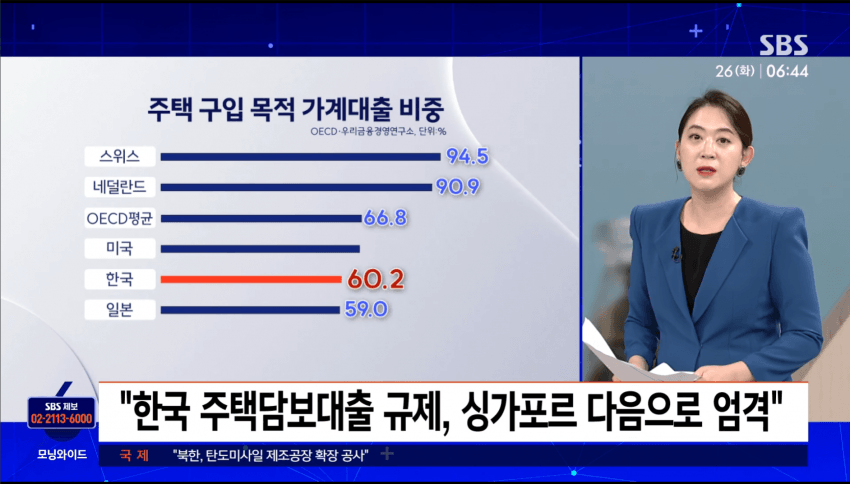

실제로 우리가 흔히 생각하는 것과는 달리 우리나라의 가계빚에서 집을 사려고 낸 대출의 비중은 60.2%입니다.

주요국 평균보다 낮습니다.

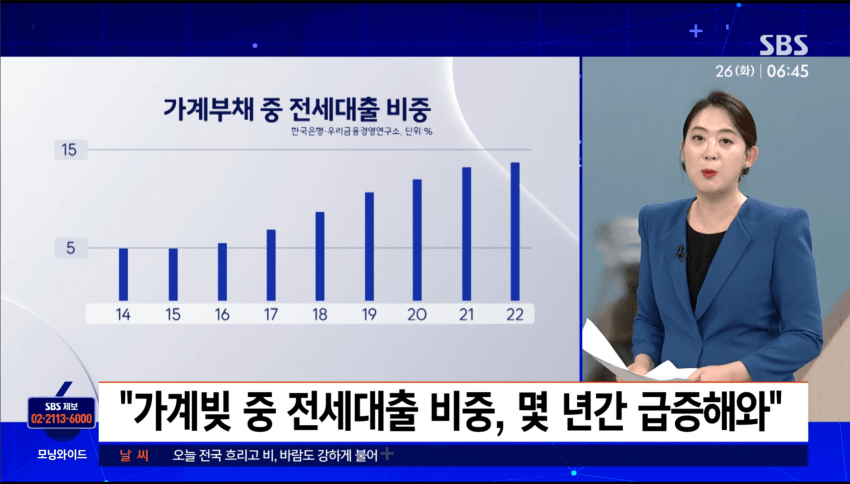

그런데 왜 한국의 가계빚은 대출을 우리보다 훨씬 더 쉽게 많이 내주는 나라들처럼 커져온 걸까, 2016년 이후로 연평균 20~30%씩 급증한 전세자금대출이 한국 가계빚을 이렇게 막대하게 만든 큰 원인 중에 하나라는 게 우리금융연구소의 진단입니다.

상대적으로 느슨하게 내줘온 전세대출이 급증하면서 전체 가계빚에서 차지하는 비중도 2016년에는 5%에 그쳤는데 2022년에는 14%까지로 단기간에 크게 확대돼 왔다는 겁니다.

최근에 대출규제에 있어서 전세자금대출이 포함되기 시작했는데요.

한국의 가계빚 전반을 훑어봤을 때 역시 전세대출의 급증세가 우리나라가 10년 만에 국제적으로도 가계빚이 가장 큰 나라 중에 하나가 되게 하는데 큰 역할을 했다는 분석입니다.

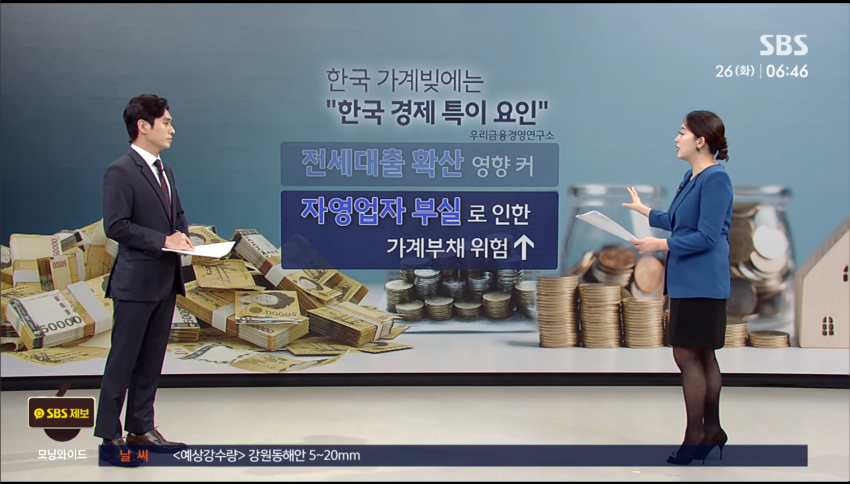

한국의 가계빚에서 진짜 위험은 자영업자들이 져온 가계빚에 있다는 게 우리금융경영연구소의 진단입니다.

한국은 이른바 선진경제 중에서 자영업자 비중이 유독 높은 나라에 속하고요.

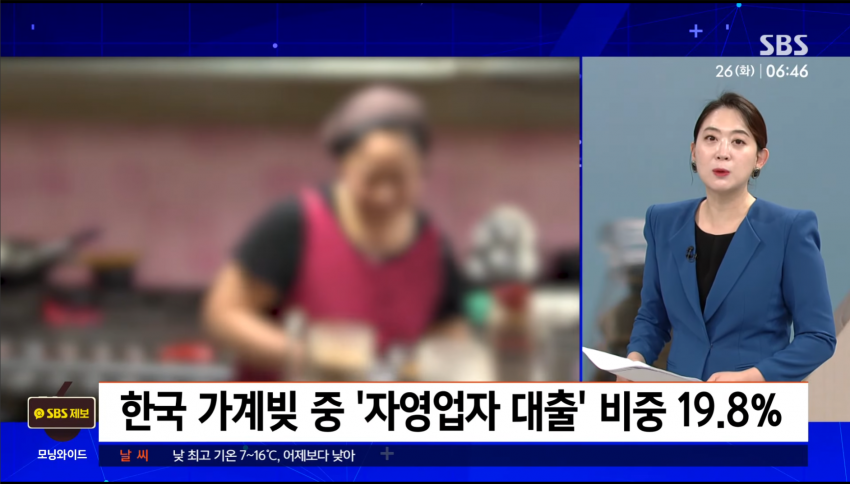

가계빚에서도 자영업을 꾸리기 위한 대출이 20% 정도를 차지합니다.

자영업자들이 사업자 대출을 내기도 하지만 그냥 가계빚을 내서 그 돈으로 근근이 이어가는 경우가 많다는 거죠.

실제 가계빚에서 연체율이 빠르게 상승하고 있는 건 주택 관련 대출보다 이 자영업자 대출 쪽에 집중돼 있습니다.

그래서 지금의 내수 부진이 이어지거나 더 심각해진다면, 우리나라 가계빚의 약한 고리가 이쪽에서 터질 수 있다는 우려가 나오는 겁니다.

그래서 주택시장의 안정과 함께 내수 시장의 온기를 되찾아야 한국 가계빚의 진짜 뇌관을 제거할 수 있다.

여기에 지금 우리 경제의 가장 큰 숙제가 있다는 얘기입니다.

단단멘탈의 최근 게시물

단단멘탈의 최근 게시물