최근 방문

내 맘대로 분석해본 리드코프

댓글

12조회

4,070추천

16

안녕하세요 게시판에 리드코프가 하도 언급이 많이 되서 분석을 한 번 해보고자 합니다 (저는 보유하고 있지 않습니다)

사실 금융업쪽 정확히 하면 대부업쪽은 분석이 처음이라 하면서 조금 힘든부분이 많았네요(업종마다 분석법이 다르기에)

다른 종목을 분석할 때보다 스스로도 느끼기에 많이 부족하니 그냥 편안하게 읽고 넘어가면 되실 것 같습니다

때문에 비지니스 모델에 대해서 심도 있는 분석을 하기보다는

간단하게 팩트체크(숫자놀이)만 했다고 보시면 편할 것 같습니다

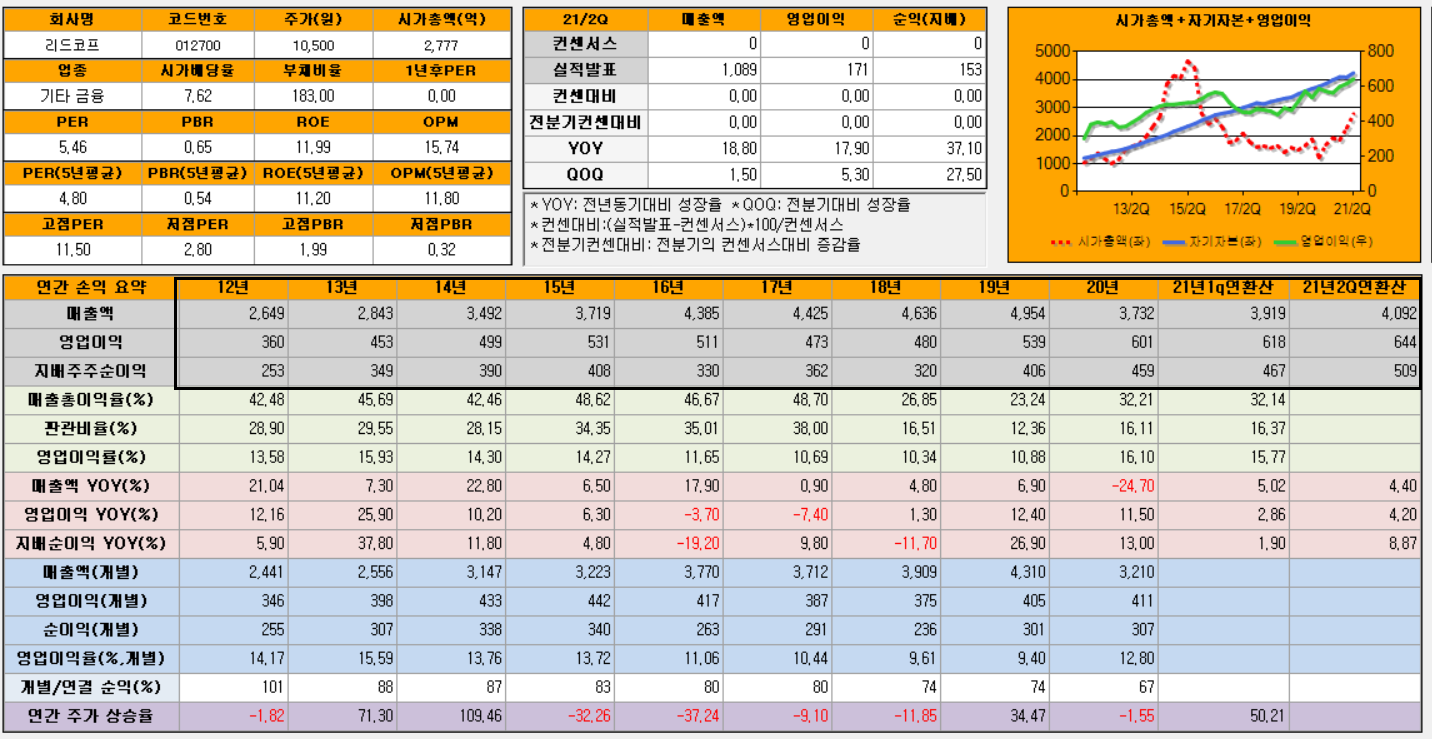

매출액부터 살표보도록 하겠습니다 12~16년까지 급격한 매출액 성장을 보여줬고(12년~15년초 주가의 동반성장)

16~19년 까지는 성장성이 다소 둔해지더니 20년에는 오히려 매출액이 꽤나 감소한 모습을 보여줬습니다

(주가 하락의 원인이 아닐까 싶습니다)

21년 매출액은 지금과 같은 추세라면 전년도와 비슷하거나 조금 높을 것으로 예상이 되어지는 모습

16~20년에 매출액은 다소 약해진 모습을 보이지만 실속이 있습니다 영업이익과 순이익은 꾸준히 증가했네요

사실 매출액이 증가해도 순이익이 감소하는 모습을 보여주는 기업들도 있는데 이 부분은 긍정적인 부분이네요

(일반적으로 회사의 성장성이 어느 지점에 도달하면 성장이 둔화되는건 해자가 있지 않는 이상

대부분의 기업들이 보여주는 모습이기는 합니다)

EPS의 경우 꾸준히 증가하는게 가장 베스트지만 조금의 등락이 있지만 전체적으로는 우상향하는 모습을 보여주고 있습니다

BPS도 꾸준히 우상향하는 준수한 모습을 보여주고 있구요

눈에 띄는게 배당성향이 20년에 크게 늘었습니다 이런 부분은 주주들에게 강점이 될 수 있죠

안정성을 따져보자면 차입금비율이 매우 적네요 부채비율이야 다소 높지만 업종특성상 크게 신경쓸 정도는 아니지 싶네요

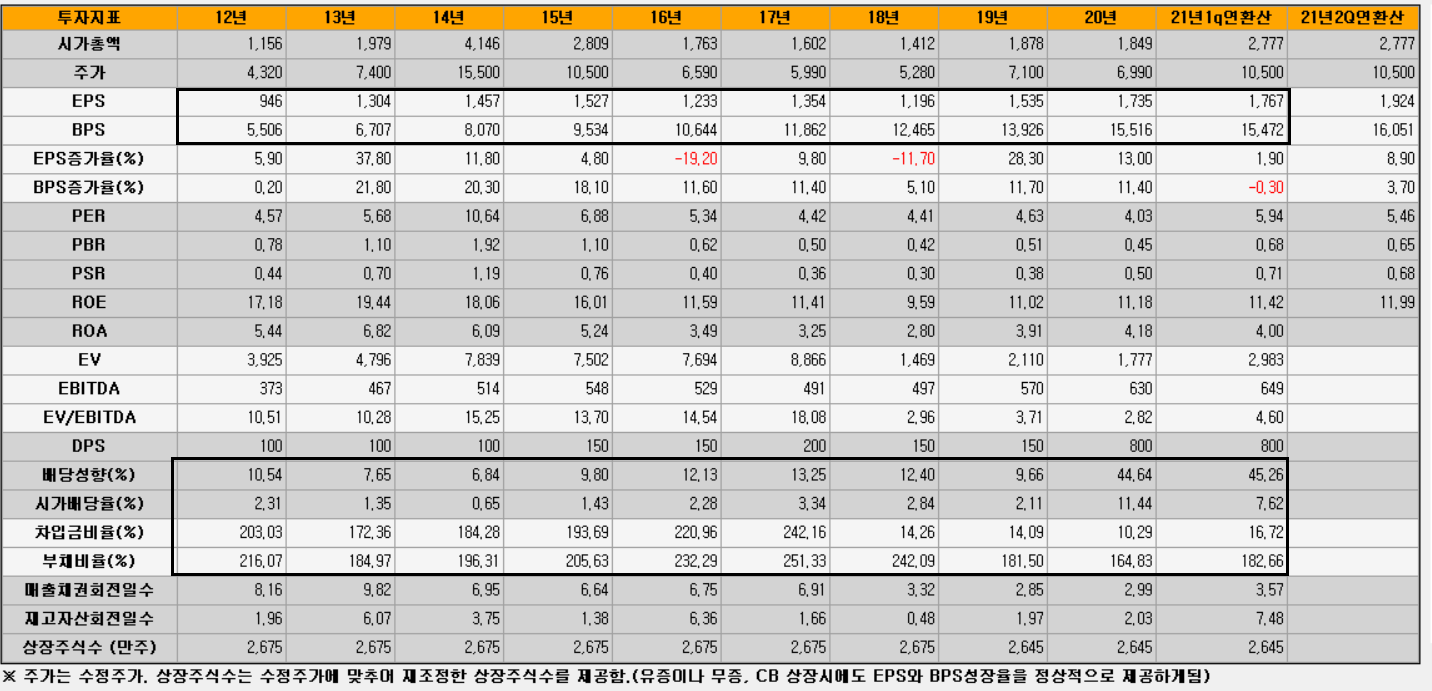

이건 재무차트인데요 그래프로 보면 눈이 더 잘 들어오기에 가져와 봤습니다

꾸준한 BPS의 상승 그리고 EPS는 등락이 다소 있지만 우상향하는 꾸준한 모습을 보여주고 있습니다

매출액/영업이익/당기순이익도 괜찮은 편이고 안정성을 보여주는 유보율도 꾸준한 우상향을 보여주고 있습니다

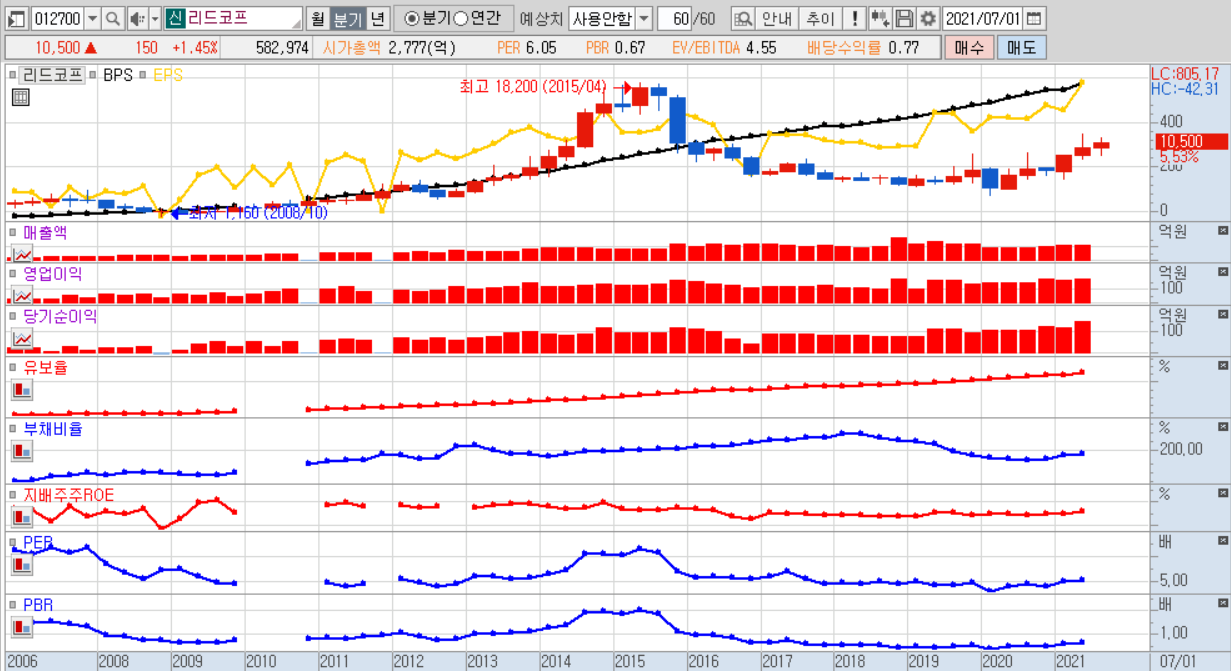

저는 차트쟁이가 아니라 차트는 잘 못보니 참고만 하시면 될 것 같네요

지극히 개인적인 의견을 말씀드리면 제가 좋아하는 위치는 아니네요

좋다 안좋다가 아니라 제 의견이 그렇다는 얘기입니다

사업보고서를 살펴보다가 재밋는 부분을 발견했는데요 저는 리드코프가 대부업만 하는줄 알았는데

시작점은 유류업이였네요

17~18년은 유류보다 대부업 매출이 더 크고 19년은 석유류 매출 50% 소비자금융(대부업이겠지요?) 45%

근데 20년에는 이게 역전이 됩니다 석유류가 43% 기타 약 54%(대부업이 큰 비중을 차지합니다)

대부업만 하는 기업인줄 알았던 리드코프는 사실 대부업 + 유류업을 하는 회사였네요

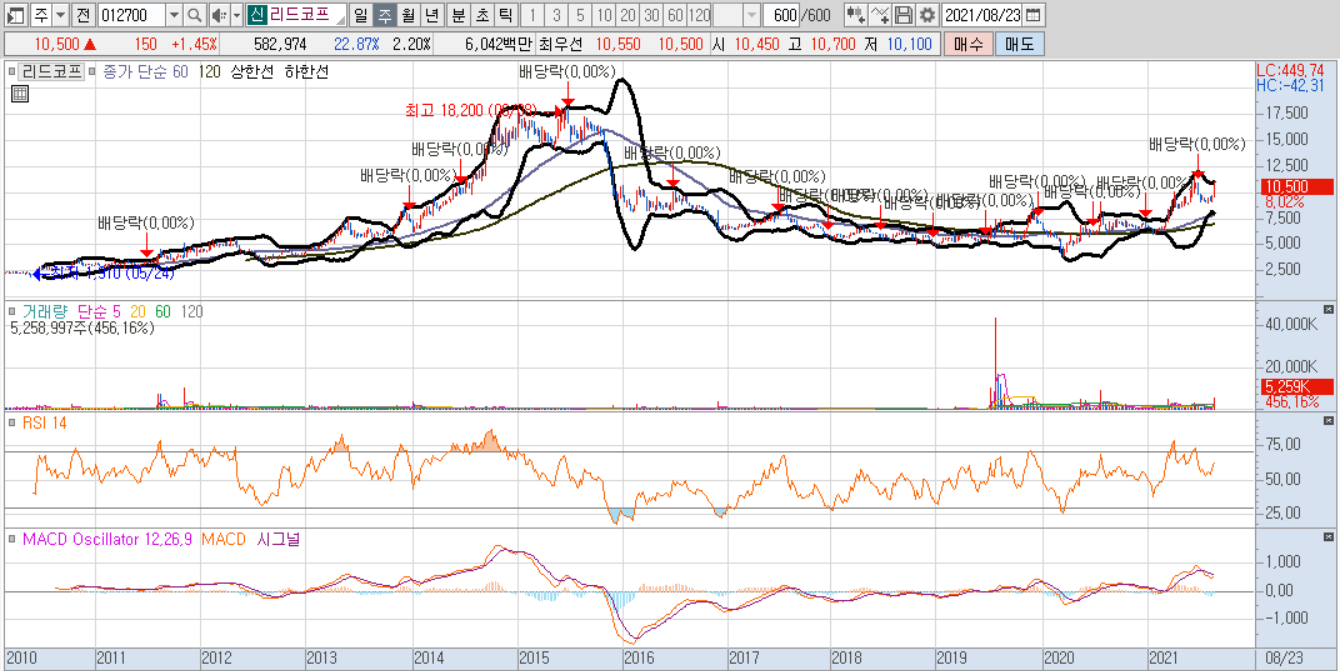

재무를 따져 본다면 불안하지는 않은 종목이고 최근 가격상승이 조금은 부담될 수 있지만

지금의 가격도 거품이 크게 있다고 생각이 들지는 않습니다

추후에 주가가 하락하기 보다는 상승쪽이 더 가능성이 있지 않나 싶습니다

그래서 저라면 매수할거냐고 물어본다면 저는 매수는 하고 싶지 않네요 시장에 더 좋은 종목들이 많기 때문입니다

이상으로 심플하게 분석해본 리드코프 였습니다.

부족한 글 봐주셔서 감사합니다. 참고로 이 글보시고 절대 매수/매도의 판단기준으로 삼지는 않으셨으면 하네요

그냥 참고용으로 읽어 주세요 그리고 주식은 본인이 직접 분석해서 하는게 절대적으로 맞습니다

소중하게 번 돈 잃고 싶지 않으시죠? 그럼 공부하셔야 합니다~ 제발 남탓들좀 하지 마시구요 제발 제발!!

모두의 성투를 빌겠습니다~~~!!

한줄 요약 - 괜찮은 편이다 하지만 저는 매수가 당기지는 않네요

엔돌핀이조아의 최근 게시물

엔돌핀이조아의 최근 게시물

-

[16]오랜만에 올려보는

-

[12]여기는 감사 게시판인가요??

-

[11]주식을 매수하기 최적의 타이밍