최근 방문

초보운전자를위한 자동차 꿀팁정리글

댓글

110조회

12,133추천

90

차 있으면 기본적으로 무조건 알아야할 상식이라는데

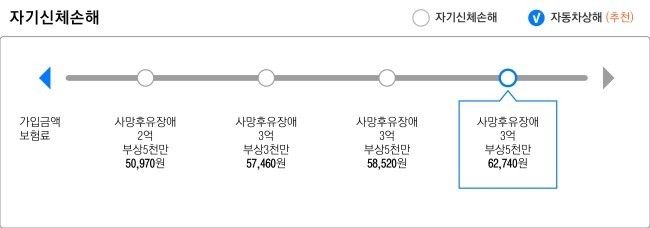

몰랐던 내용이 많네요한번 정독해보시면 도움되실듯해요1.자기신체사고 vs 자동차상해

결론은먼저 얘기하자면 무조건 자동차상해로가자!

이게뭐냐면 사고났을때 내치료비 보장받는 특약. 자기신체사고는 얼마나 심하게 다쳤냐(상해등급)에 따라 보험금이 정해짐.

그래서 자칫 내가 낸 병원비만큼을 다 보장못받을수도있음.

근데 자동차상해는 상해등급과 상관없이 치료비 전액,위자료, 휴업손해까지 다 보장됨. (단,3~6만원가량 비쌈)

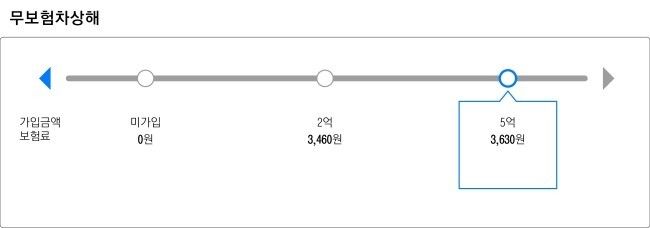

2.무보험자동차 상해특약 설정은 5억으로..

이건 가해차량이 가입한 보험이 아얘 없거나 뺑소니를 당했을경우를 대비해 가입해야하는거.

보험사의 기본세팅은 2억인데 가급적이면 5억원으로 해야됨.

만약 이런사고로 내가 죽거나, 식물인간되면, 내 인생뿐만아니라 가족인생까지 진짜 x되는거임..그래서 이 특약은 자동차보험에서 아주 중요. 보통 가입금액을 2억으로 설정하는데,2억보단 최소 5억으로 늘려서 가입하는게 좋음.(차종마다 약간 다르지만 1년에 몇백원 차이안남)그리고 이건 부모,배우자,자녀까지 다보장됨.

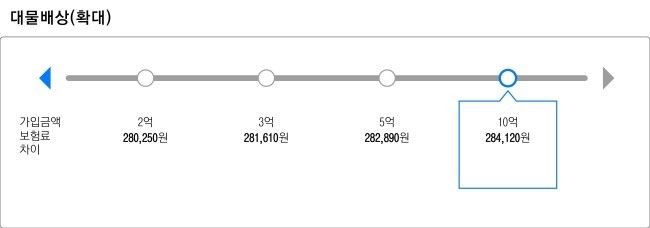

3.대물 가입금액은 10억으로..

4.법률비용특약 꼭 가입하자(운전자보험)

법률비용 특약은 나때문에 발생한 사고시에 벌금,형사합의비,변호사 선임비를 보장해주는 특약임.

이걸 왜 가입해? 하는 사람 있는데, 민사 사고에 해당하는 일반적인 교통사고는 가입한 자동차 보험에서 보상을 받을수

있지만, 나의 중과실(중앙선침범,횡당보도 사고등)로 인해 상대방이 죽거나, 심하게 다쳤을땐 형사 처벌 대상임,

이건 자동차 보험에서 보장이안됨.

그래서 생겨난 보험이 운전자보험이고, 운전자보험은 따로 보험사 상품으로 가입하는 것과 자동차보험에 추가로

넣는 법률특약이 있는데두 상품에 차이점이 있는데 이건 따로 알아보고,둘중하나는 꼭 가입해야됨.

5.견인거리확대

자동차보험들땐 의무적으로 견인서비스도 가입하게 되는데, 기본 10km로 세팅돼있음.

택시 기본요금 넘어가면 돈계속 올라가듯이 10키로 넘어가면 1키로마다 추가비용 엄청 붙음.

지방 자주가는 사람은 견인거리확대 특약을 넣는걸 추천.(4천원이면 약40키로까지 늘어남)

아,그리고 사설에서 뛰어달려오는 견인차는 무조건 무시.

막 내 차 건들면 하지말라고하고 그냥 무시.

빨리 차빼야된다고 언성높여말해도 그냥 무시.ㅋㅋ

6.보험료는 최대한 줄이자(할인받는법)

①.마일리지특약(30~40%할인)

운전 자주안하는사람들한테 이득, 당연히 운전 자주안하니까 깎아줘야지...

②.블랙박스 장착(5%할인)

가끔 블박있으면서 할인못받는 사람도 있음;;

③.자녀할인 특약(10~15%)

만5세이하 자녀있으면 할인됨(애가있으면 찰르 안전하게 몰기때문)

④.티맵착한운전 할인(5%할인)

티맵 목적지 설정후 안전운전 점수 61점 달성시 할인(삼*화재는 71점당성해야됨)

⑤.첨단 안전장치 할인(5%할인)

사진만 찍어올리면됨. 블박달면 포함해서 할인들어감

⑥.3년연속 무사고시 (20%할인)

사고안나면 당연히 할인 팍팍해줘야지

⑦.다이렉트 가입시 (평균15% 저렴)

보험설계사(제일비쌈) > 전화가입 > 인터넷가입(제일쌈)

설계사나 보험대리점을 통해 가입하면 판매수수료가 보험료에 포함돼서 제일비쌈.

근데 인터넷으로 내가 직접 가입하면 판매수수료가 없기 때문에 보험료를 절약할 수 있음.

아무데나 막하지마시고 여러군데(현대,한화,DB,흥국,롯데,KB등등) 비교견적을 내 볼수 있는 사이트가 있는데

여기서 먼저 내본 후, 가장 싼 보험사중에 할인 적용 요건들 확인후 가입하면 됨.

⑧.지금바로 가입하자 '착한운전마일리지'

https://www.efine.go.kr/main/main.do

이건 보험료 할인이라기보단 마일리지적립해주는건데 착한운전 마일리지라는 것은 1년간 무사고 무위반 서약을 한 운전자가

그 서약을 지켰을 때 10점씩 마일리지를 적립해주는 거임.

이 마일리지는 나중에 운전자가 벌점이 쌓여 운전정지받을때 벌점을 깎아준다던가, 그 운전자의 운전정지 일수를 줄여줌.

이건 차도 없고, 운전을 안해도 면허증만 있으면 신청가능.걍 신청하자

7.그외 기타 팁

①.보험처리를 하면 보험료가 엄청 오른다?

많은 운전자가 보험처리를 하게 되면 보험료가 엄청 오를 것으로 생각하는 경우가 많음. 근데 꼭 그렇지만은 않음.

운전자의 과실이 없는 경우 보험 처리를 해도 보험료가 전혀 안오름. 근데 보험료가 안오르더라도, 보험료 할인이 정지되버리면 적용률을 높게 받는사람도있을수있으니 보험료가 오르지 않는 사고 보험 처리할 때 잘알아보고하셈.

②. 차량이 2대 이상이면 동일증권이 유리

동일증권이란, 보험은 각자들되 관리가 1개로 통합되므로 할인할증이 서로 공유됨. A차량이 무사고라 30만원정도로 싸다고할때

B차량 동일증권시 A차량소유주의 보험실적을 적용받아 B차량의 보험료가 산정되므로 이득이지만

B차량운전자가 사고낼시 A차량에도 동시에 적용되므로 이해관계내지는 손해득실을 잘 따져봐야함.

③. 환입제도를 활용해보자

환입제도라는게 뭐냐면, 자동차 사고시 받은 보험금을 다시 보험회사에 납부하여 사고를 없던 것으로 처리하는 제도임.

아주 살짝 박은건데 이게 이력으로 잡혀서 보험료오르면 짜증나니까 다음해 보험료 인상을 막으려고 이력을 지워버리는거라생각하면됨.

(환입 비용) VS (3년간 할증될 보험료) + (3년간 받지 못할 할인 보험료)

요공식을 활용해서 잘따져보고 '환입제도'를 이용하면됨

④. 경력을 쌓으려면 경력인정자 등록을 하자

보험은 가입한 경력이 길수록 보험료가 싸짐, 가입 경력이 전혀 없는 대학생이나 사회초년생들은 보험료가 비싼게 당연한거.

그러니까 미리 경력을 쌓아 놓는게 좋음. 운전안해도 경력은 쌓이게하는거임

부모님이 가입한 자동차보험을 가족한정으로 돌리고, 경력인정자에 본인을 등록하면 됨

그렇게 몇년이지나고 내가 차를샀을때 보험에 가입하면 그간의 경력이 인정돼 할인을 받을수 있음.

아침마다귤의 최근 게시물

아침마다귤의 최근 게시물

-

[143]이사할때 호구안되려면 봐야하는글

-

[17]초보자를위한 자동차 상식/꿀팁

-

[132]초보운전자를위한 자동차관련 상식/팁