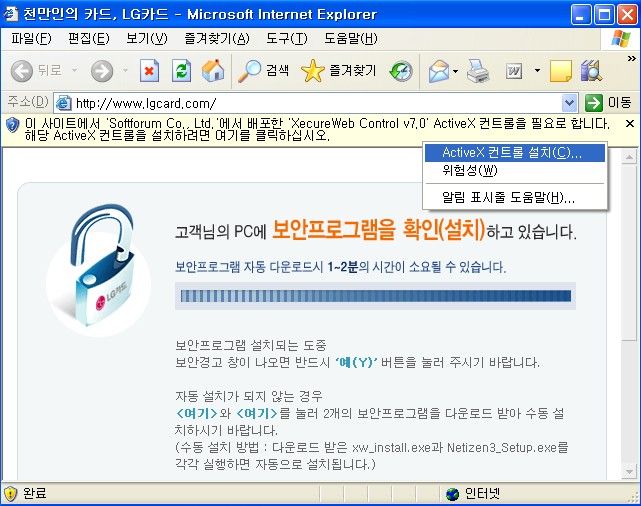

액티브 X가 한국에서 없어지지않는 진짜 이유

많은 한국인들이 "액티브 X"로 인해 엄청난 고통을 겪으며 강한 분노를 느끼지만, 실제로 무엇이 이런 기형적인 환경을 만들었는지는 제대로 알지 못합니다.

외국에서는 찾아볼 수 없는 "액티브 X" 가 한국에서만 아직도 활개치고 있는 가장 큰 이유는 '전자금융거래법 제 9조 2항 ~ 3항' 때문입니다.

( ▶"이용자의 고의뿐만 아니라 중과실로 인한 금융사기피해도 금융업자가 배상해주지 않아도 된다"는 선진국에선 찾아볼 수 없는 독소조항을 넣어둔 것입니다. )

★ 한국 - 금융 사고 발생시 소비자 책임 ★

-

한국의 現 금융 보안 시스템(eg. 공인인증서)은 고객에게 자신의 신원을 정확히 입증해야할 책임을 지웁니다. 따라서 고객이 해킹(보이스피싱, 스미싱, 파밍)으로 인해 전자금융사기 피해를 당하게 되면, '고의성'이 전혀 없이 한 행동임에도 불구하고 고객의 '중대한 과실'로 책임을 돌린 뒤 손해 배상을 해주지 않습니다. <전자금융거래법 제 9조 2항 '이용자 중대 과실 조항' >

★ 선진국 - 금융회사(은행, 카드사) 책임 ★

-

반면 선진국에서는 서버(은행, 카드사)측이 빅데이터 분석 및 인공지능(AI)을 기반으로한 FDS 솔루션을 운용함으로써 보안을 철통같이 유지하고 있습니다.

FDS 솔루션 자체가 서버쪽에서 클라이언트들의 거래 패턴을 분석해서 고객의 신원을 정확히 파악(인증, Authentication)해야 하는 개념이기 때문에, 만약 전자금융사고가 발생하면 '고객의 과실' 여부는 조금도 따지지 않고 해당 금융업체가 고객에게 철저히 손해배상을 해주게 됩니다. 전문지식이 없어 해커에게 속수무책으로 속아 넘어갈 수 밖에 없는 일반인을 보호하는 겁니다. < Zero-Liability Protection 정책 >

따라서 선진국의 소비자들은 "액티브 X" 와 같은 잡다한 프로그램들의 설치 없이, 웹 브라우저만으로도 안전하게 온라인 서비스를 이용할 수 있는 것입니다.

만약 한국도 선진국들처럼 전자금융사고 발생시 고객의 '고의성'만 없다면 '과실 여부'에 상관 없이 금융업체가 피해를 전적으로 보상하게끔 전자금융거래법을 개정한다면, 국내 금융업자들도 어쩔 수 없이 <공인인증서 및 액티브X>를 포기하고 보안에 막대한 돈을 투자할 수 밖에 없게 됩니다.

물론 비용 절감에 혈안이 되어 있는 국내 금융업자들(은행, 카드사)의 엄청난 로비로 인해 그렇게 되기는 쉽지 않을 전망입니다.

? 참고 자료

? 전자금융거래법 제9조 2항 "전자금융사고가 이용자의 '고의'가 아닌 경우에도, 금융업체는 사고 책임을 이용자에게 전가할 수 있다" - http://biz.newdaily.co.kr/news/article.html?no=10071132

? 생체보안인증? 그래 봤자 고객 책임! - http://www.ytn.co.kr/_ln/0102_201608091601056959

? 인터넷뱅킹 털려도 보상안해준다고?... 전자금융사기 판례 들여다보니 - http://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=277&aid=0003386192

? '전자금융 피해' 한국 '고객 책임'... 미국 '은행 과실' 우선 (jtbc 뉴스룸) - http://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=437&aid=0000059844

우리 모두가 힘을 합친다면 분명히 바꿔나갈 수 있습니다! 감사합니다 :-)

액티브 X 깔고 공인인증서까지 했어도 해킹 당하면

당한 호객님탓!

천국의천사의 최근 게시물

천국의천사의 최근 게시물

-

[53]회사에 생겼으면 하는 복지