최근 방문

간단히 알아보는 김진태 사태와 여파

댓글

8조회

11,028추천

34

일전에 어느 분께서 김진태 사태로 인한 채권 이슈가 어떤 영향이 있는지 문의해 주셨는데 댓글로 설명 드리기는 어려워서 별도로 작성해 보았습니다. (물론 여기 내용은 제가 아는 수준에서 설명 드리는 것이고 더 잘 알고 계시는 분이 많으십니다.)

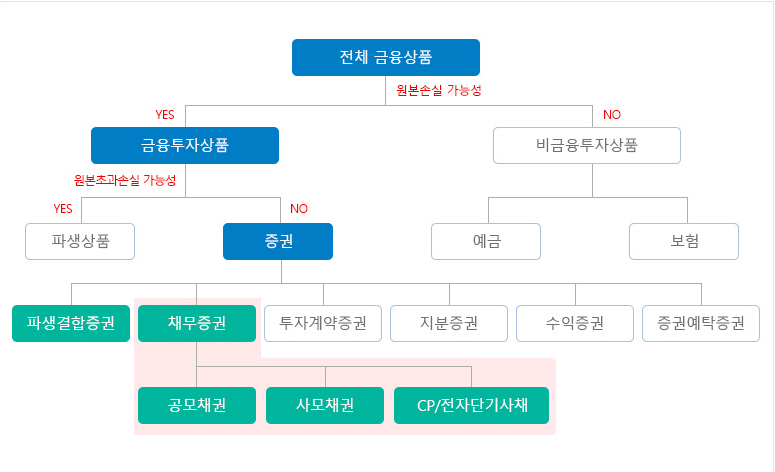

우선, 현재 우리 경제 시스템의 금융 상품 체계는 아래와 같습니다.

<출저: 하이투자증권>

채권은 원본 손실 가능성이 있는 상품 중 채무증권을 줄여서 채권이라 말합니다. 간단히 말하면 “빚문서” 라고 하시면 이해하시기 좋습니다. 예금하고의 차이는 원금 손실이 발생하느냐도 있지만 이 “빚문서” 자체를 사고 팔 수 있느냐의 여부 입니다. 채권은 이 “빚문서”를 사고 팔 수 있는 체계 이고 채무를 낸 당사자의 경제 여건, 신용도, 대외 상황에 따라 가격의 등락이 발생됩니다. 애초에 채권을 발행할 때 약정한 금리(표면금리라고 합니다) 는 정해져 있는데 채권의 가격이 바뀌기 때문에 (예를 들어 채무자 상태가 좋지 않다면 채권의 수요가 줄어들고 채권 가격이 떨어지겠죠. 신용도 떨어진 빚문서를 발행된 금액대로 살 사람은 없으니까요) 채권의 가격이 떨어지더라도 약정금리(표면금리는)는 그대로 이기 때문에 채권 가격 대비 채권 금리가 높아지게 됩니다. 통상 이런 속성때문에 채권가격과 채권 금리는 역의 관계에 있다고 합니다.

그리고 여기서 하나 기억하셔야 할 것은 우리의 경제 시스템은 하나의 시스템이라는 점 입니다. 예금과 보험, 증권, 채권, 파생상품 등이 다른 시장을 형성하고 있는 것이 아니라 금융 시장이라는 단일 시장이라는 점 입니다.

<출처 : 한화투자증권>

여기 채권의 종류가 있습니다. 채권은 발생 주체에 따라 위와 같은 종류로 부르게 됩니다. 그리고 채권의 표면 금리는 해당 채권의 신용도에 따라 정해지게 됩니다.(당연히 Risk가 큰 투자의 경우 높은 수익을 제공하지 않으면 채권이 발행되지 않으므로) 예를 들어 위에 나와 있는 바와 같이 국채는 가장 낮은 표면 금리를 갖게 될 것이고 카드 채권은 상대적으로 높은 금리를 갖게 됩니다.

여기서 한번 더 상기 드리면 위의 채권은 종류만 다르고 채권 시장이라는 같은 시장에 속해 있습니다. 다른 시장이 아닙니다.

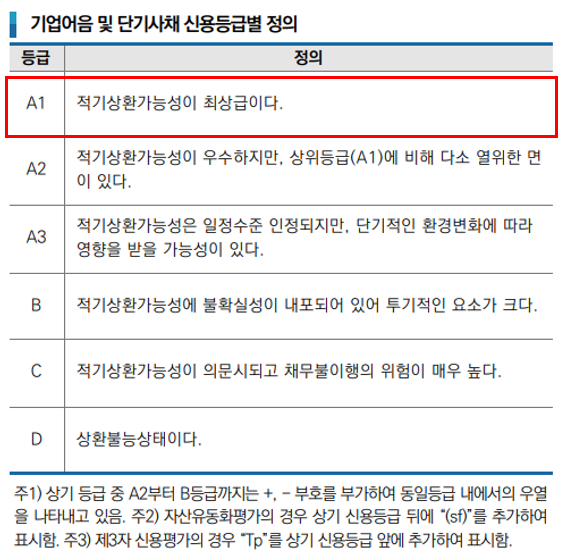

부도난 채권은 강원도가 최대 주주로 참여하고 있는 강원중도개발공사가 발행한 ABCP(자산유동화 기업어음, 자산을 기반으로한 어음/채권이다 라고 생각하시면 됩니다.)로 A1 등급 이었습니다.

<출처 : 한국신용평가>

참고로 A1 등급은 기업어음의 신용 등급의 최상위 등급으로 부도가 날 가능성이 없는데, 고의 부도로 시장에 큰 Impact 가 발생되게 됩니다. A1 등급 ABCP가 부도나자 그 보다 낮은 신용도를 갖은 회사채에 영향이 가게 됩니다.

뭐 단위 ABCP가 부도 날 수도 있지 라고 생각하기에는 이 금융 시스템은 기본적으로 신용을 기반으로 구축되어 있는 것이기 때문에 단위 신용 사건이 전체 시장에 영향을 줄 수 있습니다. 정치인의 의도에 따라 A1 등급 채권이 D 등급 나락으로 가는 나라의 기업들이 발행하는 채권에 누가 투자를 하고 싶겠습니까?

이 문제로 국내 회사채에 문제가 터지게 됩니다. Risk 가 커지니 다들 회사채 투자에서 도망쳐서 특수채(한전) 투자에 모든 자금이 유입되게 됩니다.

말씀 드린 바와 같이 시장은 단일 시장이기 때문에 특수채로 돈이 몰리면 회사채, 카드채, 은행채, 캐피탈 채 등에 돈이 씨가 마르게 됩니다. 통상 이러한 상황을 신용 경색이라 합니다. 정상적으로 운용되는 회사도 결국 신용을 기반으로 한 자금 융통이 가능해야 정상적인 기업 활동이 가능하고 돈이 경색되면 장사가 잘 되어도 흑자 부도가 나기 쉽습니다.

<출처: SBS, 라 쓰고 씨방새라고 읽습니다>

결과적으로 JOT 됨을 눈치챈 경제부총리와 경제 수장들이 빤스바람에 월요일도 아닌 일요일에 부랴부랴 위와 같은 발표를 합니다. 그런데 말입니다. 말씀 드린 바와 같이 이 금융 시스템은 하나의 시장입니다. 신용을 기반으로 한 하나의 시장이기 때문에 회사채 50조 투입한다고 시장 전체가 정상화 되지는 않습니다. 건국대 최배근 교수가 위 발표가 있는 다음날 대응이 잘못되었고 전방위적인 대응이 필요하다고 했는데 결국 결과는 아래와 같습니다.

<출처: UPI 뉴스>

당연히 회사채 외에 다른 금융채 들에 문제가 생기니 채권 시장 안정을 위한 행동이 필요할 수 밖에 없습니다. 대 양적긴축 시대에 돈을 회수하지는 못할 망정 다른 의미로 일본과 같은 양적완화 망테크를 타고 있는 것입니다.

일단 우리 나라 채권 시장의 신용에 큰 문제가 생겼습니다. 하지만 채권을 사줄 많은 세력은 (외국인이든 한국인이든) 존재는 합니다. 다만, 신용이 떨어졌으니 당연히 이에 대한 Premium을 요구하겠죠. 표면 금리를 올려달라는 것입니다. 당연한 것이 신용도 낮은 상품에 투자 하시면 위험이 높으니 이자를 더 쳐줘야죠.

그래서 현재 우리나라 대기업 들은 CP 발행에 혈안이고 그 보다 낮은 회사들은 이자로 이익 다 까먹게 될 상황에 놓여 있습니다. 헌데 이런 상황이 계속 되면 어떻게 될까요? 부도나는 회사들 생기고 그럼 채권 부도나고 그럼 회사채 신용도 떨어지고 채권 표면금리 올라가고 악순환이 반복되는 것입니다.

이 와중에 문제가 발생 했습니다.

흥국 생명이 발행한 영구채의 조기상환 콜옵션 미행사로 시장에 또 한번 신뢰가 무너지게 되었습니다. 영구채는 표면적으로는 채권 기한 없이 채권을 산 쪽에 이자를 지급하면 원금의 상환이 불필요하지만 실제는 영구채 발행 측에서 통상 5년 내 조기 상환 콜옵션을 행사하여 영구채를 없애 줍니다. 말로만 영구채 이고 영구채가 아닌 것이죠.

헌데 흥국생명이 이 시장의 약속을 어기고 영구채 조기상황 콜옵션 행사를 안합니다. 양키들 입장에서는 대한민국 망했나?라고 싶을 상황인 것입니다.

헌데 소문에는 흥국생명이 영구채 조기상환을 미룬 이유가 영구채 상환을 위해서 신규 채권을 발행해야 하는데 최근 김진태 사태로 채권 금리가 다 올라서 신규 채권 발행이 너무 어렵기 (금리가 너무 올라가 버린) 때문이라 합니다.

이 결과로 우리나라 발행 채권의 금리는 더 올라갈 것으로 보입니다. 뭐 금융채 금리 올라가면 뭐하겠습니까? 회사채 금리 올라가고, 은행/캐피탈/카드사 들 손실 만회하기 위해 대출 금리 올리겠죠.

여튼 여기 까지 왔고, 맨 위에 나와있는 우리 금융 상품 체계에 어느 한군데 경색이 나타나면 전체 시스템에 문제가 발생될 수도 있겠습니다.

3줄 요약

- 1. 금융 시스템은 다양한 상품으로 구성되어 있으나 결국은 단일 신용 시장이다.

- 2. 김진태 사태로 회사채 시장에 신용 이슈가 발생되었다

- 3. 회사채 시장에 이슈가 발생되었으므로 전체 금융 시장에 이슈가 전파되고 있다.

폴리게미의 최근 게시물

폴리게미의 최근 게시물