최근 방문

어느 원의 대국민 사기극인가. 의도 인가. 대출 알아 보는 분들 참고 하세요.

댓글

0조회

27,971추천

1

이전글의 연장선으로 .. 많은 자료들은 조사한 내용을 토대로 알게된 사실에 대한 .. 보고 입니다.

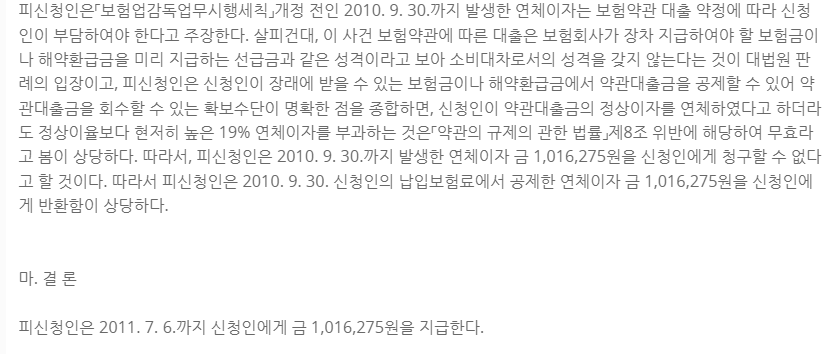

먼저 요약 하면. 2010년 이전… 보험 대출의 경우. 약관의 이행의 성격으로. 약관과 다른 정상이자외 가산 이자는 약관 법 위반 이라는 대법 판결이 많았습니다..

참조 1

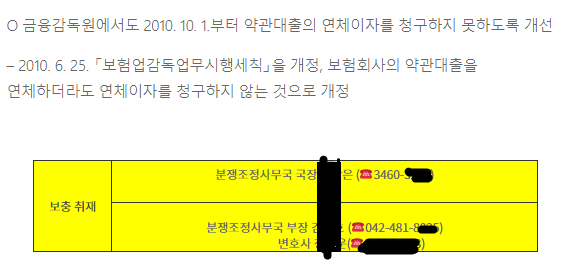

그리고 당시 금감원에서도 연체이자를 부당하게 부과 하지 못하도록 한다고 하였습니다…

참조 2

출처 : 보험약관대출 연체이자, 청구이유 없어 (gg.go.kr)

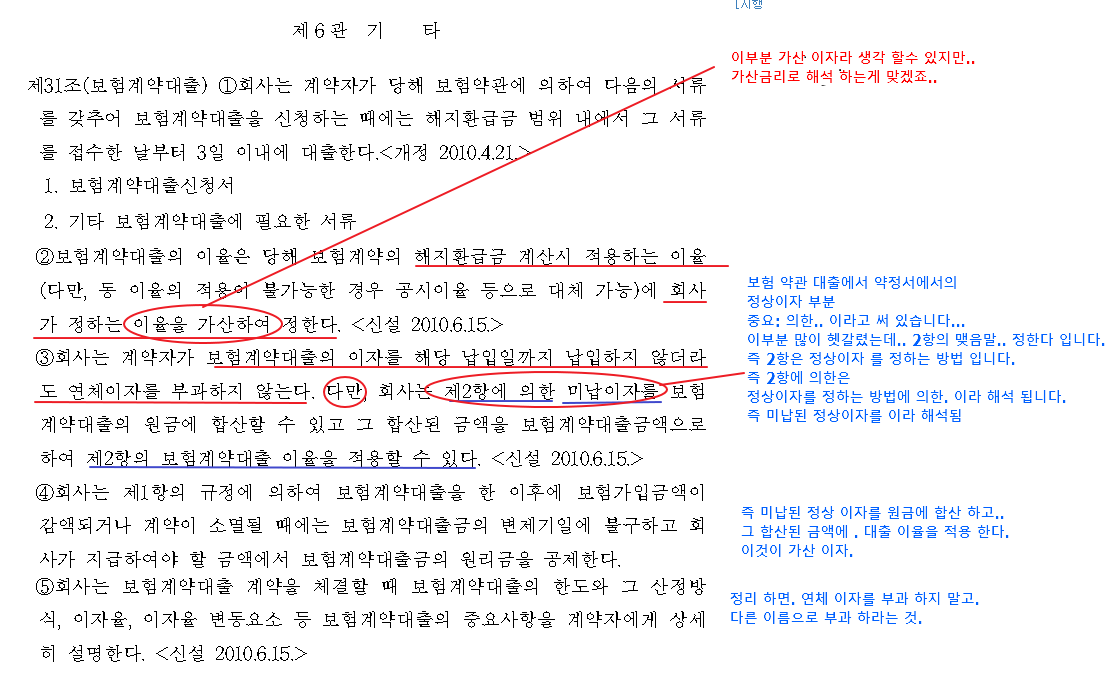

그런데.. 개정안의 내용은.. 기사와 달리.. 연체 이자를 청구 하지 못하도록..하지만 이름만 바꿔 가산이자를 부과 하게 하는 형태로 법을 만들었습니다.. 개정안의 주요 내용은 연체 이자를 부과 하지 말되. 가산 이자로 .. "이자율" 을 동일 하게 적용 하라는 내용 ..

하지만 현재… “이자율” 이라는 하나의 글자의 약정서의 계산식 에도 불구 하고..

보험업 개정안에 내용에도 불구 하고.. 원금에 “이자율” 과 정상이자에 "이자율" 이와 같이 같은 "이자율 이라는 글자에..

이자율 1, 이자율 2 의 식으로 회사가 정한 금액을 요구 해도. 문제가 되지 않는 다는 공무원이 나타 낫습니다…

문제는 과거에 이런 식의 계산은 약정내용과 달라 위법 이라 하였는데 지금은 괜찮다고 하는 겁니다..

그리고 더 큰문제는….. 이와 관련된 회사에서 어떠한 관련 서류를 주지 않고.. 대출계약서 없이도 회사가 산정한 금액을 회사가 요구 하면.. 그냥 줘야 한다는 공무원이 있다는 것이지요..

보험 약관 대출 받으실분들 참고 하세요.. 지금 어느 원의 공무원의 해석 대로 라면.. 기존.. 원금*"이자율" = 정상이자, 정상이자*“이자율”= 가산이자 이식이.. "이자율" 이라는 글자가 무색 하게..

원금*"이자율1" 정상이자*"이자율2" 의 행태로 어느 순간 바뀌게 될테니까요.. 이 식이 과거 2010년 이전에.. 계산식없이도.. 이런 식으로 계산 하여 대법원이 위법 이다 라고 판결 했던 내용입니다… 하지만 이제 대놓고.. 이런 식으로 바뀔위험이 있다는 겁니다.

그리고 계약서와 약정서를 주지 않아도 갚아야 된다 하니.. … 계약 당시 약정서에 어떻게 적혔든.. 회사가 폐기 하고 돈을 요구 해도.. 도움을 받을 방법이 없다는 겁니다.. … 대답 하기를 문제가 있어 보여 참고 자료로 사용 하겠지만.. 도움을 줄수 없다는 답변 이었으니까요..