최근 방문

4% 적금의 불편한 진실

댓글

0조회

1,622추천

1

단순히 지출을 줄이고 저축을 늘리는 것만이 재테크의 성공이라고 말할수 있을까? 사실 저축의 물리량을 늘리라는 식상한 조언보다는 어떤 금융상품으로 포트폴리오를 어떻게 구성하느냐를 알려주는 것이 훨씬 현실적인 조언이라고 본다. 재테크는 결국 금융상품으로 이루어지기 때문이다. 그러한 점에서 금융상품을 선택하는데 꼭 필요한 나의 금융상식을 바로잡지 못하면, 성공적인 재테크 성과를 기대할수 없다. 가장 기본이 되는 상식은 금융기관에서 주는 이자 즉, 시중금리에 대한 이해인데 이를 바로 알게 되면 금융상품을 골라내는 안목이 확 달라진다.

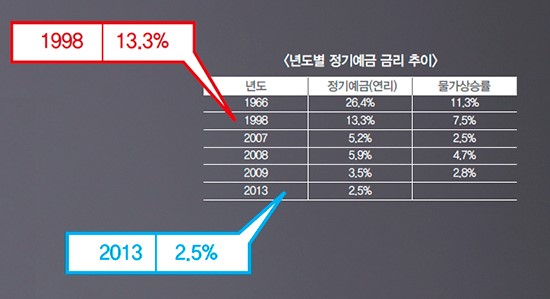

돌아가고 싶은 1998년

1998년도의 정기예금 금리를 기억하는지? 무려 13.3% 였다. 꼬박꼬박 나오는 월급을 은행에 맡겨만 놔도 펀드이니, 주식이니, 전혀 신경 쓸 필요가 없던 시대가 우리에겐 분명히 있었다. 1966년도에는 무려 26.4%였다. 요즘 잘나가는 펀드도 이런 수익률이 나오기 어려운데다, 이때처럼 리스크나 원금손해 없이 그저 기간만 지나면 26.4%를 떼어주는 식의 금싸라기 펀드는 당연히 아니기에 옛날이 더 그립기만 하다.

1997년 IMF 이후로 우리나라는 저금리화가 시작되어 현재 정기예금의 금리는 3%에도 못미치는 2.5%에 머무르는 수준이다. 일반 시중금리보다 항상 웃돌던 보험사의 금리도 최근에 사상 처음 4%가 깨졌다. 이른바 지금은 저금리 시대이다.

실질금리부터 짚고 넘어가자

실질금리라는 말이 있다. 쉽게 풀어 말하면, 은행에 돈을 적립하여 만기 시에 실제로 내가 수익을 보는게 얼마인가를 따지는 말로 이해하면 된다. 그런데 이 실질금리에는 꼭 물가상승률을 고려하게 되어 있다. (우리나라의 물가상승률은 체감지수와 정부통계지수가 늘 다르고, 매년 들쑥날쑥하긴 하지만 평균 연 4% 내외라고 본다.) 왜냐하면 내 돈을 1년간 은행에 맡겨두었을 때, 내게 은행에서 주는 금리가 최소한 물가상승률 4%보다는 커야 올해에 살수 있었던 물건과 똑같은 것을 내년에도 살수 있다는 지극히 상식적인 이유에서다. 하지만 최근엔 4% 적금조차 찾아보기 어렵다. 다시 말하면 마이너스 실질금리인 것이다.

저금리화는 앞으로 계속될 것으로 보인다. 이웃 나라 일본의 경제상황을 우리나라가 답습하고 있다는 얘기를 자주들 하는데, 참고로 일본의 시중금리는 거의 0%에 가깝다. 일반 시중금리 저축으로는 해답을 찾기 어려운 지금 우리는 투자가 필요한, 아니 절실한 시대에 살고 있다. 하지만 적금에 본인 포트폴리오의 80% 이상을 붓고 있는 사람이 막상 투자를 시작하려 하면 두렵기 마련인데, 이는 원금손실의 두려움 때문이다. 하지만 여기서 ‘원금’이란 단어는 ‘액면상의 원금’일뿐 실제론 액면상의 원금이 보존되는 상황 그 자체가 ‘손해’라는 것을 인식해야 할 것이다.

내 성격에 맞는 투자상품 찾기

투자한다는 것은 ‘나는 손해를 감수할 마음가짐이 되어 있소’ 라는 의미를 동시에 담고 있음을 명심하자. 이런 맥락에서 ‘나는 연 100만 원씩 펀드투자를 하고 있는데 1원도 손해 볼수 없어’ 라는 말은 틀린 말이다. 올바른 투자자는 ‘나는 연 100만 원씩 펀드에 투자하고 있는데, 기대 수익률은 연 8%로 잡고 있고, 연 10만 원씩은 손해 볼 각오를 하고 있어’ 라고 얘기한다. 손해를 감수할수 있는 금액의 퍼센티지(%)와 기대수익률은 선택 가능한 것이다. 이것이 바로 본인의 투자성향이다.

시중에는 수없이 많은 투자상품이 있다. 투자상품에 가입할 때 인터넷에서 단순히 투자수익률이 높은게 뭔지 알아보거나 지인을 통한 정보로 무작정 선택하는 경우가 흔한데, 이는 디자인 좋다고 내 체형에 맞지도 않는 옷을 고르는 것처럼 바람직하지 않은 선택이다. 일반 증권사나 은행, 보험사에서 펀드상품 상담을 받을 때에는 꼭 내가 원하는 수익률과 내가 감수할만한 손해율에 맞는 상품을 권해달라고 요청하는 것이 좋다.

한 가지 더 명심해야 할 점은 수익과 리스크가 항상 정비례한다는 점이다. 사람의 본성대로 무조건 高수익 低리스크 상품을 권해달라고 한들, 특별한 경우가 아닌 이상 그러한 상품은 매우 드물다. 자신의 투자성향과 이러한 현실과의 접점을 찾아내는 과정이 바로 금융상품 선택을 위해 우리가 창구의 금융상담원과 나눠야 할 대화, 즉, 금융컨설팅이라고 말한다.

펌입니다

온리원럽의 최근 게시물

온리원럽의 최근 게시물